コラム

共有持分の評価額が変わるケースとは?実務で押さえるポイント

更新日時:2026年02月1日

そもそも「共有持分」とは?評価額が問題になる理由

「共有持分」とは、不動産などの資産を複数人で所有する際に、各人が持つ権利の割合を意味します。例えば、兄弟二人で親から土地を相続した場合、それぞれが2分の1ずつの持分を有する形になります。

この持分に対して「評価額」が必要となるのは、以下のような場面です。

相続税・贈与税の課税対象となるとき

共有者間で持分の売買・譲渡を行うとき

金融機関に担保として差し入れるとき

共有物の分割や共有解消の際に対価を算定するとき

しかし、共有不動産というのは通常の単独所有物件と異なり、「自由に使えない」「売りにくい」といった制約があります。そのため、単純な持分割合では実勢に見合った価値を評価しきれないケースも多いのです。

共有持分の評価額が変動する代表的な要因

実務で「共有持分 評価額」を検討する際には、次のような要因が影響します。

1. 共有者間の関係性

共有者同士の協力関係が良好であれば、市場に出したときの価格も高くなります。一方、共有者の一部が使用を拒否していたり、売却に非協力的だったりすると、持分自体の市場価値は大幅に下落することがあります。

2. 単独使用の有無

一部の共有者が不動産を独占的に利用しているケースでは、他の共有者の利用権が制限されるため、持分の評価は下がる傾向があります。

3. 売買市場の有無

共有持分のみを第三者に売却する場合、その購入者が自由に物件を使えないリスクがあるため、市場価値は大幅にディスカウントされます。実際の売買価格は通常、不動産全体の評価額に対して30〜70%程度の減額がされるケースも。

4. 地目や用途地域の違い

宅地と山林ではそもそもの市場価格が異なるため、持分の価値も大きく変わります。特に市街化調整区域などの規制エリアでは評価額に制約が生じやすくなります。

5. 共有物の物理的性質

共有している物件が一棟の建物なのか、更地なのか、あるいは駐車場や収益物件なのかによっても、評価額に差が生じます。現状収益がある物件であれば、その収益還元法を基に評価することもあります。

評価額の算定方法と適用される基準とは

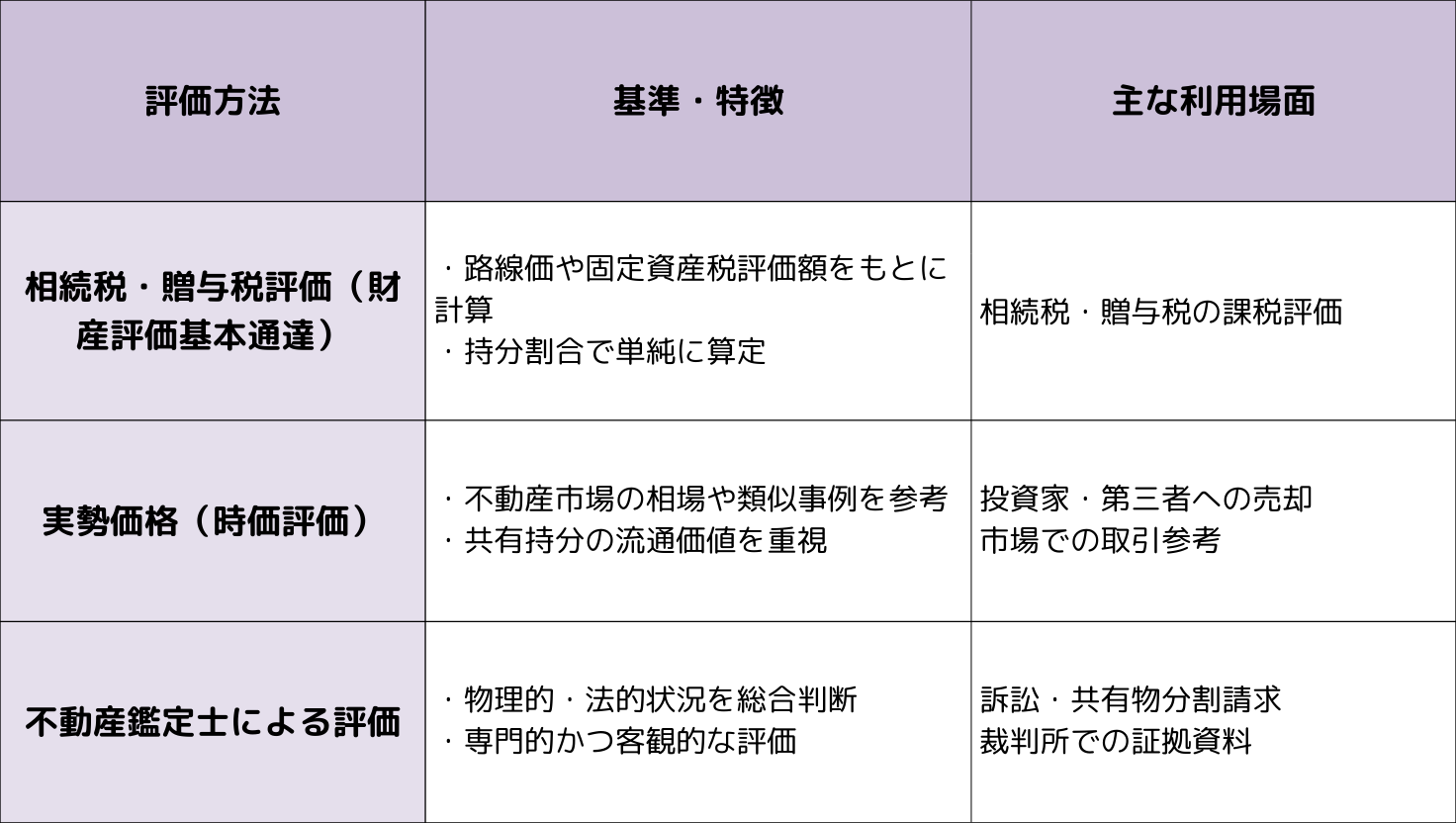

「共有持分 評価額」の計算にはいくつかの方法が存在し、目的によって評価基準が異なります。主に用いられるのは次の3つです。

1. 相続税・贈与税評価(財産評価基本通達)

国税庁が定めた「財産評価基本通達」に基づき、路線価や固定資産税評価額などをもとに算定されます。共有持分であっても、課税目的での評価は比較的画一的で、持分割合に基づく単純評価が原則です。

2. 実勢価格(時価評価)

実際の不動産市場での流通価格を参考にする手法です。共有状態にある不動産の売買履歴、近隣相場などを調査して、持分の流通価値を割り出します。投資家や第三者への売却時に最も参考になります。

3. 不動産鑑定士による評価

専門家である不動産鑑定士が、共有物件の物理的・法的状況を総合的に判断して価値を評価します。訴訟や共有物分割請求の場面で裁判所が重視することもあります。

実務で遭遇しやすいケースと評価額の変動パターン

評価額が変動する代表的な実務シーンには、以下のようなものがあります。

● 相続時の財産分割

共有不動産が遺産に含まれる場合、相続人の誰かが単独でその不動産を取得する場合があります。その際に、他の相続人に支払うべき代償金額の算定に「共有持分 評価額」が使われます。実勢に近い評価が必要とされ、減額補正が適用されることが多いです。

● 共有持分の売却

共有者の一人が持分を第三者に売却する場合、市場での流通性が乏しいため、かなりのディスカウントがされるのが通例です。売買事例比較法や収益還元法による評価が適用されることもあります。

● 共有物分割請求訴訟

共有関係が悪化して裁判所に分割を申し立てる際、鑑定を依頼することがあり、評価額が証拠資料として重要になります。争いがあるため、実勢価格に基づいた詳細な評価が必要です。

評価額に関連する注意点とリスク管理

共有持分の評価額を巡るトラブルは意外と多く、次のような注意点があります。

● 税務上のリスク

相続税や贈与税の申告で評価額を過小または過大に見積もった場合、税務署からの修正要求や追徴課税が発生する可能性があります。専門家のチェックを受けることが望ましいです。

● 共有者間の金銭トラブル

持分譲渡時や代償金支払いの場面で、当事者間の評価額に大きな乖離があると、感情的対立に発展する恐れがあります。客観的な評価書を準備するなどの工夫が有効です。

● 売却不能リスク

評価額がどれほど高くても、実際に買い手が現れなければ持分は換金できません。実務では評価額と流通性のバランスを重視する必要があります。

まとめ|共有持分の評価額は目的と状況に応じた柔軟な対応が鍵

「共有持分 評価額」は、単なる数字ではなく、状況や目的に応じて変動する“生きた価値”です。税務・売却・裁判など、評価の場面が異なれば採用される基準も異なります。

正確な評価には、法律知識と実務感覚の両方が求められます。評価の根拠が不明確だったり、関係者間で認識がずれていたりすると、トラブルの火種にもなりかねません。

共有持分の評価が必要になった際は、早めに専門家に相談し、状況に応じた適切な算定方法を選択することが重要です。それにより、円滑な資産管理やスムーズな権利処理が可能になり、不動産という大きな資産を有効に活用する道が開かれます。