コラム

相続不動産を売ると税金はいくら?知らないと損する3つのポイント

更新日時:2025年07月11日

相続不動産の売却にかかる税金は?

相続不動産を売却する際には、次に挙げる3種類の税金がかかります。それぞれどのような性質の税金で、税額はどうやって決まるのか見ていきましょう。

譲渡所得税(所得税・住民税・復興特別所得税)

譲渡所得税とは、不動産を売却して得た利益(譲渡所得)に対して課される税金のことです。譲渡所得税という名前の税金があるわけではなく、所得税・住民税・復興特別所得税を合わせた総称となっています。これは、相続不動産の売却時に発生する税金の中でも、特に高額になりやすい税金です。課税対象となる譲渡所得は、以下の計算式で算出します。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

取得費は、被相続人が不動産を取得した際の購入代金や手数料に、相続時にかかった登録免許税などを足したもの。譲渡費用は、仲介手数料など売却時にかかった経費です。

購入代金は被相続人が不動産を購入したときの売買契約書などで確認できますが、書類が見つからないケースも少なくありません。その場合、売却価格の5%を「概算取得費」として計上することも可能です。

印紙税

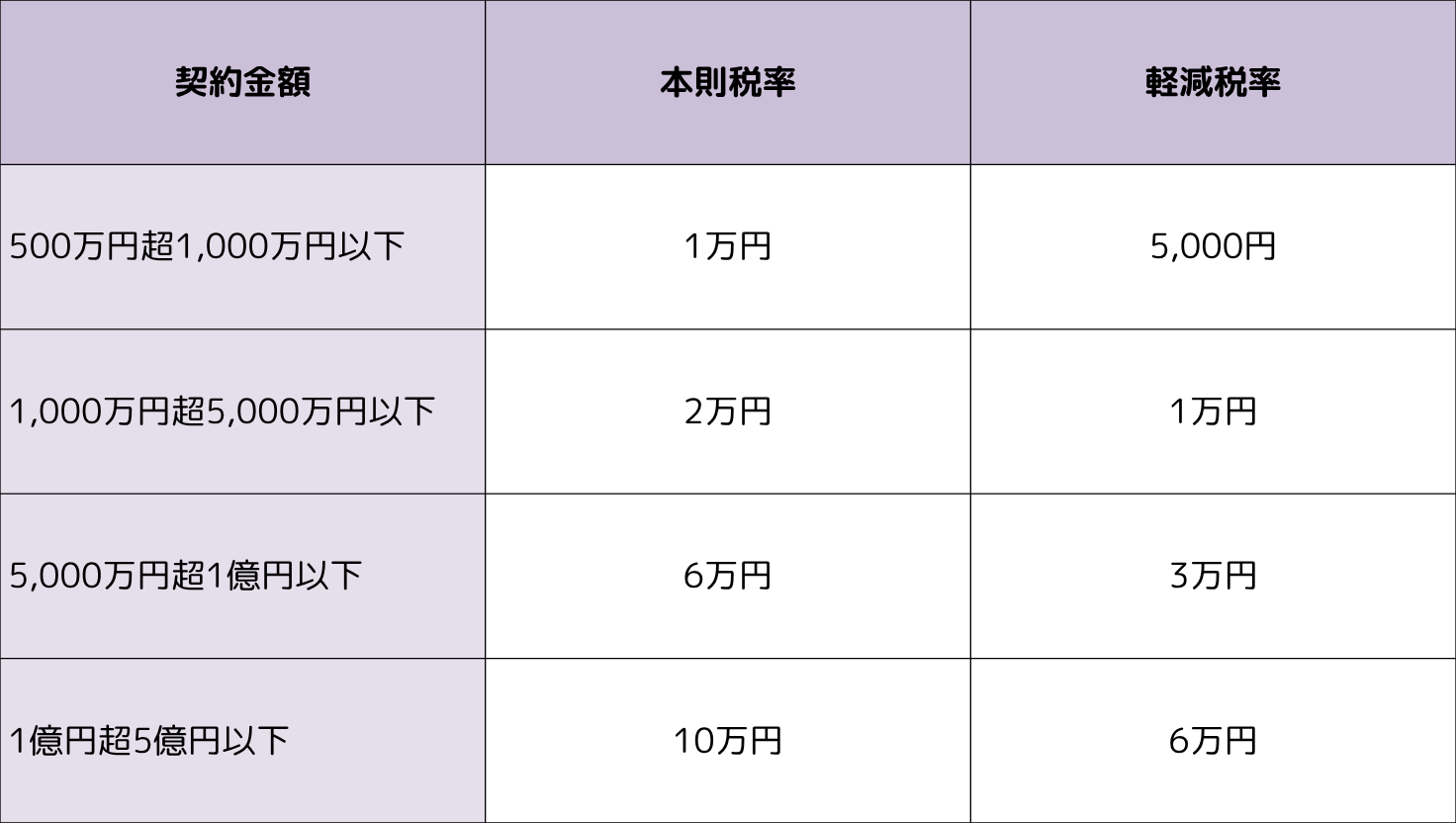

印紙税は、相続不動産の売買契約を締結する際、契約に印紙を貼付する形で納めます。不動産売買契約書にかかる印紙税に関しては、2027年3月31日まで軽減税率が適用されます。契約金額ごとの本則税率と軽減税率は次のとおりです。

印紙税率一覧(一部抜粋)

(出典)国税庁「「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置の延長について」

売買契約書は2通作成し、売主と買主で1通ずつ保管するのが基本です。そのため、売主と買主それぞれで印紙税を負担し合うのが通例となっています。

登録免許税

不動産を売却できるのは、当該不動産の所有者のみです。そのため、相続不動産を売却するにはあらかじめ「相続登記」を行い、所有者の名義を故人から相続人へ移転させる必要があります。この相続登記を行う際にかかるのが登録免許税です。

なお、これまで特に罰則などが設けられていなかった相続登記ですが、2024年4月1日から義務化されており、正当な理由なく怠ると罰則の対象となるため注意が必要です。相続登記における登録免許税の税額は、土地・建物ともに固定資産税評価額の0.4%と定められています。

相続不動産の売却にかかる税金で知っておきたい3つのポイント

相続不動産の売却にかかる税金に関しては、節税につながる重要なポイントがあります。知っているかどうかで納税額が大きく変わる可能性もあるため、以下の3つのポイントをしっかり押さえておきましょう。

(1)譲渡所得税には多くの特例が設けられている

相続不動産の売却で利益が出た場合でも、通常の不動産売却と同様に、原則として譲渡所得税がかかります。しかし、譲渡所得税にはさまざまな特例が用意されており、なかには相続不動産の売却時にのみ利用できる制度もあります。こうした特例を適用することで、税金の負担が大幅に軽減されたり、ゼロになったりするケースも少なくありません。

ただし、特例は自動的に適用されるわけではなく、確定申告の際に自ら申請して初めて適用されます。それゆえに、どの特例が使えるのかあらかじめチェックしておくことが重要です。

(2)特例を使うには相続後3年以内に売却する必要がある

譲渡所得税の節税に役立つ特例のうち、代表的な「相続空き家の3,000万円特別控除」や「相続財産を譲渡した場合の取得費の特例」などは、いずれも利用できる期間が定められています。具体的には、被相続人が亡くなり、相続が開始された日から3年が経過する年の年末までに売却することが、適用条件の一つとなっているのです。

この「相続後3年以内」に売却するかどうかで、負担しなければならない税金額が大きく変わります。特例の活用を希望するなら、3年以内に売却できるよう計画的に進めることが重要です。

(3)相続不動産の所有期間も相続人から引き継げる

相続してから3年を超えてしまうと、前述の「相続空き家の3,000万円特別控除」や「相続財産を譲渡した場合の取得費の特例」は使えなくなります。

しかし、不動産の所有期間が5年を超えると、譲渡所得税の課税対象が「長期譲渡所得」と見なされるようになる点は押さえておきたいところです。なぜなら、所有期間5年以下の「短期譲渡所得」の税率が約39%であるのに対し、5年超の「長期譲渡所得」の税率は約20%と低めに設定されているからです。

そして、相続不動産の場合、この所有期間は相続した日からではなく、亡くなった被相続人が不動産を取得した日から計算されます。そのため、相続してから5年以内に売却したとしても、被相続人の所有期間と合わせることで、長期譲渡所得の低い税率が適用される可能性があるのです。

相続不動産の売却で使える譲渡所得税の特例2選

前述のように、相続不動産の売却で利用可能な特例の適用を受けることで、売却時にかかる譲渡所得税を大きく軽減できる可能性があります。ここでは、代表的な2つの特例について概要を解説します。

(1)相続空き家の3,000万円特別控除

「相続空き家の3,000万円特別控除」は、一定の要件を満たす被相続人の居住用家屋(空き家)を売却した際に、譲渡所得から最大3,000万円を控除できる制度です。特例を受けるためには、主に次の要件を満たしている必要があります。

1981年5月31日以前に建築された住宅は旧耐震基準が適用されているため、耐震性が不足している可能性があります。耐震診断で耐震性不足が指摘された場合、売却の要件を満たすためには、耐震リフォームを実施するか、家屋を取り壊して更地として売却する必要がある点に注意が必要です。

(2)相続財産を譲渡した場合の取得費の特例

「相続財産を譲渡した場合の取得費の特例」は、通称「取得費加算の特例」とよばれる制度です。これは、相続不動産について相続税を納付した場合に、その税額の一部を売却時の取得費に加算できるというものです。

取得費が増えると、その分だけ課税対象となる譲渡所得を圧縮できるため、結果的に譲渡所得税の節税につながります。この特例の適用を受けるための要件は次のとおりです。

なお、取得費加算の特例と「相続空き家の3,000万円特別控除」は併用できないので、両方の適用要件に当てはまる場合でもどちらか一方を選択しなければなりません。

まとめ

相続不動産の売却でも、通常の売却と同様にさまざまな税金がかかります。特に譲渡所得税は高額になりがちですが、節税につながる特例が複数用意されているのがポイントです。

「相続空き家の3,000万円特別控除」や「取得費加算の特例」といった制度をうまく活用すれば、納税額を大幅に抑えられる可能性があります。ただし、これらの特例には適用要件が定められているため、自身のケースが要件に該当するかどうか事前にチェックしておきましょう。

とはいえ、実際に特例を使えるのか、どちらの特例を使うのが有利なのかといった判断は、専門知識がないと難しいかもしれません。余分に納税するリスクを避けるためにも、税理士などの専門家に相談しながら売却を進めるのが賢明です。